Hace un tiempo hablamos de scoring crediticio y fue furor en este blog. Aún así, le vamos a dar una vuelta de tuerca más para contarte cómo te puede condicionar a la hora de sacar una tarjeta de crédito, pedir un préstamo personal, o remontar tus finanzas a largo plazo.

Empecemos por una pregunta básica pero que no todos tienen por qué conocer la respuesta:

¿Qué es el scoring crediticio y por qué es tan importante?

El scoring crediticio es un sistema basado en un puntaje que refleja tu comportamiento financiero. Y sí, es algo que tienen en cuenta todas las instituciones financieras.

Digamos que es una radiografía de tu conducta a la hora de comprar, invertir y tomar deuda.

¿Cómo son las escalas de scoring crediticio?

Este puntaje suele oscilar entre 300 y 850 puntos aproximadamente, aunque cada entidad puede tener su propio rango de puntuación. Cuanto más alto sea el puntaje, más fiable se considera a la persona para acceder al crédito, mientras que un puntaje bajo indica algo de riesgo.

- Puntaje alto (700-850). Si estás acá, brillás porque este número se considera un excelente historial crediticio. Las personas con este puntaje suelen tener acceso a las mejores tasas de interés y condiciones crediticias favorables.

- Puntaje medio (550-699). Aunque es aceptable, es posible que las tasas de interés ofrecidas no sean las mejores. A veces, se requieren garantías adicionales o restricciones.

- Puntaje bajo (300-549). Se considera de alto riesgo, y muchas veces el acceso al crédito es limitado o denegado, o se otorgan préstamos con tasas de interés muy altas.

¿Qué factores afectan tu scoring crediticio?

Uno de los factores más importantes que determinan tu scoring crediticio es tu historial de pagos.

Si sos puntual a la hora de pagar tus tarjetas, préstamos o facturas, tu puntaje se mantiene estable o sube. Por otro lado, algunos retrasos dejan una marca negativa en tu historial, haciendo más difícil que te aprueben créditos a futuro, o encareciendo las tasas que te ofrecen.

¿Tenés muchas tarjetas de crédito al tope o préstamos pendientes? Este es otro aspecto clave: tu nivel de endeudamiento. Si estás utilizando una gran parte de tus líneas de crédito disponibles, las instituciones pueden considerarte un riesgo.

Por último, ¿sabías que un historial largo de crédito, bien manejado, puede beneficiarte? Cuanto más tiempo llevás usando productos financieros de forma responsable, mejor será tu puntaje.

Las personas con un historial corto, aunque paguen a tiempo, no tienen la misma ventaja. Es como demostrarle a los bancos que sos confiable a largo plazo.

¿Cómo influye el scoring crediticio en el acceso al crédito?

Un scoring crediticio alto te abre puertas para obtener créditos con mayor facilidad, al mismo tiempo que te permite acceder a mejores tasas de interés.

Los bancos y entidades financieras ven a las personas con un puntaje alto como menos riesgosas, y por eso suelen ofrecerles condiciones más favorables. En cambio, un puntaje bajo puede resultar en tasas de interés muy altas, lo que hace que un crédito sea más caro.

El scoring crediticio afecta los préstamos, pero también otros productos financieros como tarjetas de crédito o planes de financiación.

¿Qué hacer para mejorar el scoring crediticio?

Pagar a tiempo: La puntualidad en los pagos es clave para mejorar el puntaje.

Construir historial crediticio: pagar con tarjeta de débito, tarjeta de crédito y QR. Eso va dejando huellitas en el sistema financiero.

Monitorear el informe crediticio: Revisar periódicamente tu informe puede ayudarte a detectar errores o inconsistencias que podrían estar afectando tu puntaje.

Evitar muchas solicitudes de crédito en poco tiempo: Solicitar varias líneas de crédito de forma continua puede ser visto como una señal de inestabilidad financiera.

Consultá tu scoring crediticio, gratis

Tanta cháchara seguro te dio ganas de saber cómo anda tu puntaje. Pero tranqui, que no te vamos a tomar examen. Hay sitios que te dan esa info sin pedirte mucho a cambio.

- Veraz (Equifax)

Es una de las principales empresas de información crediticia en el país. También tiene acceso a datos sobre juicios y deudas impagas de entidades públicas.

Los informes en general cuestan desde $10.000, pero atenti que también podés solicitar reportes sobre tu información de manera gratuita cada 6 meses acá.

- Nosis

Es otra empresa de información crediticia en Argentina que ofrece servicios de consulta de antecedentes comerciales y financieros. Similar a Veraz, se utiliza para evaluar la capacidad crediticia de los solicitantes. Los informes no son gratuitos. - Central de Deudores del Banco Central de la República Argentina (BCRA)

Es completamente gratuito y de acceso público. Contiene información sobre el comportamiento de pago de los individuos y empresas en relación con los créditos otorgados por entidades financieras. Este sistema clasifica a los deudores en una escala que va desde “1” (situación normal) hasta “5” (irrecuperable”), según el nivel de cumplimiento de sus obligaciones crediticias.- Situación 1: Pagos normales o con hasta 31 días de atraso.

- Situación 2: Mora de entre 31 y 90 días.

- Situación 3: Mora de entre 90 y 180 días.

- Situación 4: Mora de más de 180 días.

- Situación 5: Irrecuperable o en proceso judicial.

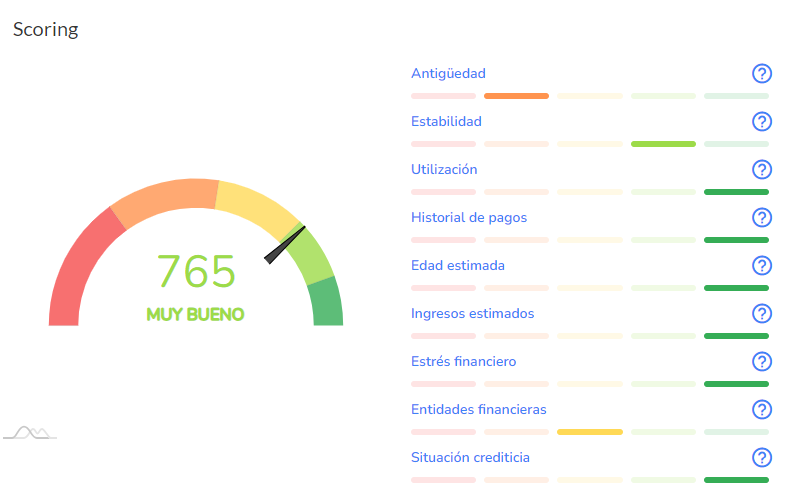

- Tirr. Ingresás CUIL o DNI, y sucede la magia. Vas a conocer el tiempo en el sistema crediticio sin atrasos, estabilidad, historial de pagos, ingresos estimados, estrés financiero, y situación crediticia de la persona. También vas a poder ver si tiene una situación normal del último mes, cheques rechazados y el puntaje.

Cómo se ve la información de una persona en Tirr.

Tu scoring crediticio es mucho más que un número: es tu puerta de entrada al mundo financiero. Tener un buen puntaje te permite acceder a mejores tasas, límites de crédito más altos y más opciones de financiamiento.

Por eso, es clave que cuides tu historial de pagos y tomes decisiones responsables. ¿Querés mejorar tu puntaje? Ya sabés por dónde empezar: pagar a tiempo, reducir deudas y evitar múltiples solicitudes de crédito.